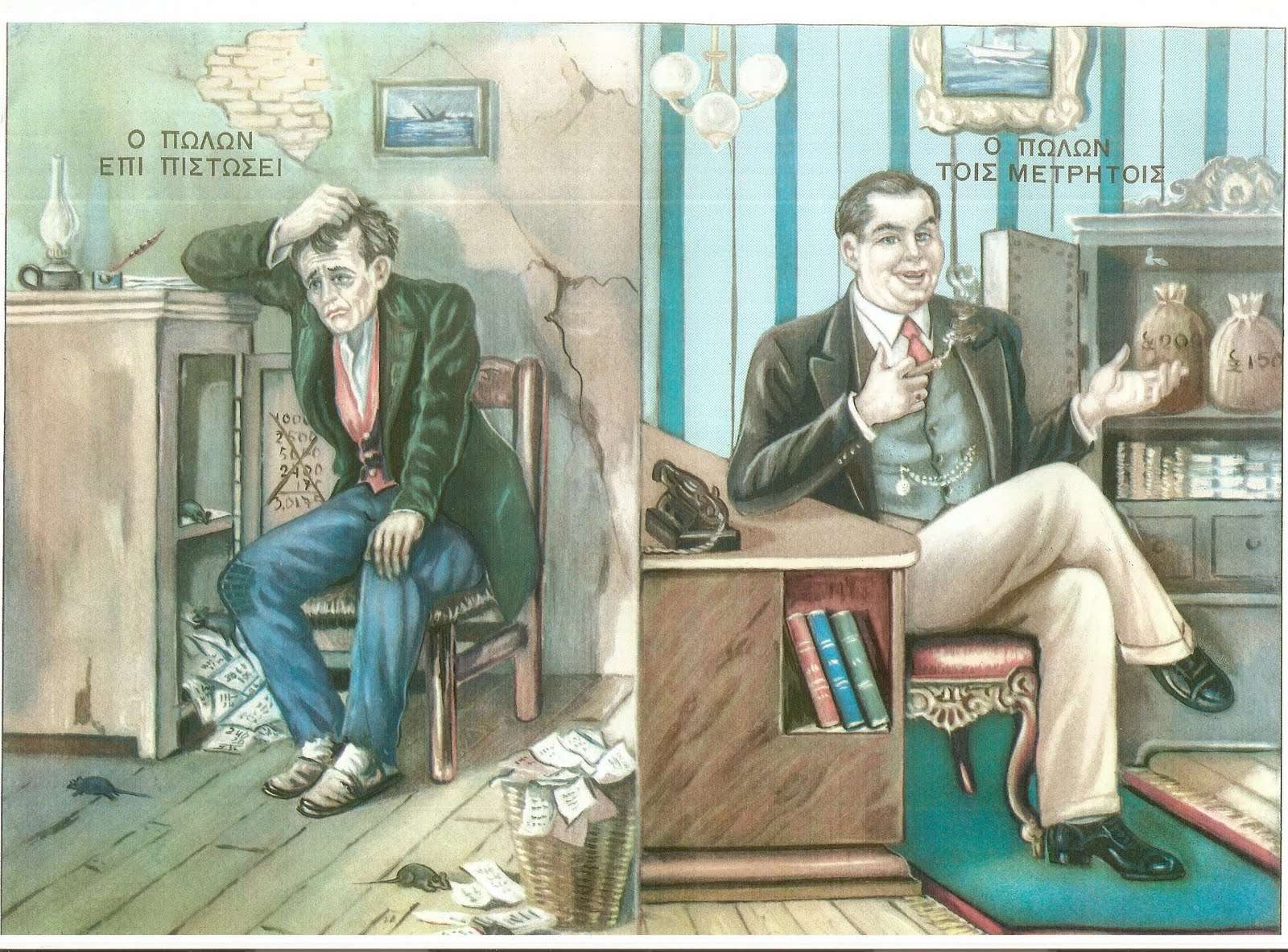

Ο Κέινς και τα συγκοινωνούντα δοχεία της οικονομίας

Γράφει ο Θανάσης Μπαντές

Τα κίνητρα του επιχειρηματία για να προβεί σε οποιουδήποτε είδους επένδυση δε χρειάζονται ιδιαίτερες διευκρινίσεις: «Όταν κάποιος αγοράζει μια επένδυση ή κεφαλαιουχικό εξοπλισμό, αγοράζει το δικαίωμα των μελλοντικών αποδόσεων που προσδοκά να αποκτήσει από την πώληση της παραγωγής του, μετά την αφαίρεση των τρεχουσών δαπανών για την απόκτηση της παραγωγής αυτής, στη διάρκεια της ζωής του κεφαλαίου». (σελ. 173).

Η προσδοκία του κέρδους δεν καθορίζει μόνο τη διάθεση του επιχειρηματία να αξιοποιήσει στην παραγωγή το κεφάλαιό του, αλλά και την τιμή στην οποία θα του προσφερθεί το κεφαλαιουχικό στοιχείο που του χρειάζεται: «Έναντι της προσδοκώμενης απόδοσης της επένδυσης έχουμε την τιμή προσφοράς του κεφαλαιουχικού στοιχείου, εννοώντας με αυτό, όχι την τιμή αγοράς στην οποία ένα τέτοιο κεφαλαιουχικό αγαθό μπορεί να αγοραστεί πραγματικά στην αγορά, αλλά την τιμή που θα ήταν ακριβώς αρκετή για να παρακινήσει τον μεταποιητή να παραγάγει μια πρόσθετη μονάδα ενός τέτοιου κεφαλαιουχικού στοιχείου, δηλαδή αυτό που μερικές φορές ονομάζεται κόστος αντικατάστασης». (σελ. 173).

Κι εδώ ακριβώς βρίσκεται ο ορισμός αυτού που ονομάζεται οριακή αποδοτικότητα του κεφαλαίου: «Η σχέση ανάμεσα στην προσδοκώμενη απόδοση του κεφαλαίου και στην τιμή προσφοράς του ή στο κόστος αντικατάστασής του, δηλαδή η σχέση ανάμεσα στην προσδοκώμενη απόδοση μιας επιπλέον μονάδας αυτού του τύπου κεφαλαίου και στο κόστος παραγωγής της μονάδας αυτής, μας δίδει την οριακή αποδοτικότητα του κεφαλαίου του τύπου αυτού». (σελ. 173).

Η παρανόηση που δημιουργείται σχετικά με την οριακή αποδοτικότητα του κεφαλαίου αφορά τη ελλιπή αποσαφήνιση ότι πρόκειται για την προσδοκία των κερδών κι όχι για την αντικειμενική εκτίμησή τους: «Η σημαντικότερη σύγχυση σχετικά με το νόημα και τη σπουδαιότητα της οριακής αποδοτικότητας του κεφαλαίου οδήγησε στην αδυναμία να κατανοήσουμε ότι αυτή εξαρτάται από την προσδοκώμενη απόδοση του κεφαλαίου κι όχι απλώς από την τρέχουσα απόδοσή του. Αυτό μπορεί να αποσαφηνιστεί καλύτερα επισημαίνοντας την επίδραση που ασκεί στην οριακή αποδοτικότητα του κεφαλαίου μια προσδοκία μεταβολών όσον αφορά το προβλεπόμενο κόστος παραγωγής, είτε οι μεταβολές αυτές αναμένονται να προέλθουν από μεταβολές στο κόστος εργασίας, δηλαδή στη μονάδα μισθού, είτε από εφευρέσεις και νέα τεχνική». (σελ. 178).

Με άλλα λόγια, η προσδοκία του κέρδους, η οποία θα ωθήσει τις επενδύσεις, είναι αλληλένδετη με τους παράγοντες εκείνους που μπορούν να επηρεάσουν την οριακή αποδοτικότητα του κεφαλαίου. Και η αξία του χρήματος, δηλαδή το χαμηλό ή υψηλό επιτόκιο είναι καθοριστική: «Αυτός είναι ο παράγοντας μέσω του οποίου η προσδοκία μεταβολών στην αξία του χρήματος επηρεάζει τον όγκο της τρέχουσας παραγωγής. Η προσδοκία μείωσης της αξίας του χρήματος υποκινεί επενδύσεις και επομένως η απασχόληση γενικά, επειδή αυξάνει τον πίνακα της οριακής αποδοτικότητας του κεφαλαίου, δηλαδή τον πίνακα ζήτησης επενδύσεων, και η προσδοκία αύξησης στην αξία του χρήματος δρα συμπιεστικά, επειδή μειώνει τον πίνακα της οριακής αποδοτικότητας του κεφαλαίου». (σελ. 179).

Τα πράγματα, όμως, σταδιακά περιπλέκονται: «Αν σε κάθε τύπο κεφαλαίου στη διάρκεια κάθε χρονικής περιόδου έχουμε αυξημένες επενδύσεις, η οριακή αποδοτικότητα του συγκεκριμένου τύπου κεφαλαίου θα μειωθεί με την αύξηση της επένδυσης σε αυτό, εν μέρει επειδή η προσδοκώμενη απόδοση θα πέσει καθώς η προσφορά του κεφαλαίου του συγκεκριμένου τύπου αυξάνεται και εν μέρει επειδή, κατά κανόνα, οι πιέσεις στις υποδομές παραγωγής του συγκεκριμένου κεφαλαίου θα προκαλέσουν αύξηση της τιμής προσφοράς του». (σελ. 174). Με δυο λόγια, όσο αυξάνονται οι επενδύσεις τόσο υπονομεύεται η επενδυτικότητα. Οι υποδομές που ωθούν τον επιχειρηματία να επενδύσει είναι εκείνες που σε βάθος χρόνου θα τον αποθαρρύνουν, αφού η αύξηση των επενδύσεων θα μειώσουν την οριακή αποδοτικότητα του κεφαλαίου καθιστώντας την επένδυση λιγότερο δελεαστική – έως ασύμφορη. Θα έλεγε κανείς ότι πρόκειται για φαύλο κύκλο.

Από την άλλη, το επιτόκιο που συμβάλλει καθοριστικά στην ώθηση για επενδύσεις, καθρεφτίζει τη διάθεση των καταθετών να στερηθούν για κάποιο χρονικό διάστημα τη ρευστότητα των χρημάτων τους: «… το επιτόκιο δεν μπορεί να είναι απόδοση για την αποταμίευση ή για την αναμονή καθαυτή. Αν κάποιος αποθησαυρίζει τις αποταμιεύσεις του σε ρευστό, δεν κερδίζει επιτόκιο, αν και αποταμιεύει το ίδιο ακριβώς ποσό όπως πρώτα. Αντίθετα, ο απλός ορισμός του επιτοκίου μας λέγει με τόσες πολλές λέξεις ότι το επιτόκιο είναι η αμοιβή για την παραίτησή μας από ρευστότητα για ορισμένη περίοδο. Το επιτόκιο καθαυτό δεν είναι τίποτε περισσότερο από την αντίστροφη αναλογία μεταξύ ενός ποσού χρημάτων και εκείνου που μπορεί να αποκτήσει ο κάτοχος αν παραιτηθεί του ελέγχου πάνω στο ποσό αυτό, παίρνοντας ως αντάλλαγμα ομολογία για ορισμένη χρονική περίοδο». (σελ. 200 – 201).

Κι αν αυτό δεν αρκεί, ο Κέινς θα καταθέσει και μια εναλλακτική διατύπωση: «Έτσι, το επιτόκιο πάντοτε, αφού είναι η αμοιβή για τη στέρηση της ρευστότητας, αποτελεί μέτρο της απροθυμίας εκείνων που κατέχουν χρήμα να στερηθούν τον έλεγχο της ρευστότητάς του». (σελ. 201). Κι αν αναρωτηθεί κανείς τους παράγοντες που καθορίζουν την προτίμηση (ή όχι) της ρευστότητας δεν μπορεί παρά οδηγηθεί και πάλι στη διαμόρφωση της προσδοκίας: «Όπως ακριβώς βρήκαμε ότι η οριακή αποδοτικότητα του κεφαλαίου καθορίζεται όχι από την “καλύτερη” γνώμη, αλλά από την αξιολόγηση της αγοράς, όπως αυτή προσδιορίζεται από τη μαζική ψυχολογία, έτσι επίσης και οι προσδοκίες ως προς το μέλλον του επιτοκίου, όπως προσδιορίζονται από τη μαζική ψυχολογία, έχουν τις επιπτώσεις τους στην προτίμηση ρευστότητας – αλλά με την προσθήκη ότι το άτομο, το οποίο πιστεύει ότι τα μελλοντικά επιτόκια θα είναι πάνω από τα επιτόκια που υποθέτει η αγορά, έχει λόγο να κρατήσει ρευστό, ενώ το άτομο που διαφέρει από την αγορά στην άλλη κατεύθυνση θα έχει κίνητρο να δανειστεί χρήμα για βραχείες περιόδους προκειμένου να αγοράσει περισσότερο μακροπρόθεσμα ομόλογα. Η τιμή της αγοράς θα οριστεί στο σημείο, στο οποίο θα εξισορροπηθούν οι πωλήσεις των “απαισιόδοξων” και οι αγορές των “αισιόδοξων”». (σελ. 203).

Αντιλαμβανόμενοι ότι η προτίμηση για ρευστότητα ή όχι είναι θέμα ψυχολογίας κατανοούμε το εύθραυστο των ισορροπιών, αφού ανά πάσα στιγμή το κλίμα μπορεί να αλλάξει. Πέρα από τις επικίνδυνες προεκτάσεις που μπορεί να έχει το θέμα, καθώς η ομαδική ψυχολογία δεν είναι μόνο ευμετάβλητη, αλλά και άκρως χειραγωγήσιμη, βρισκόμαστε μπροστά σ’ ένα ζήτημα υψίστης σημασίας – η προτίμηση ρευστότητας καθορίζει εν πολλοίς την τιμή του επιτοκίου – που κινείται ακαθόριστα (για να μην πούμε ανεξέλεγκτα). Το πράγμα γίνεται ακόμη πολυπλοκότερο, αν αναλογιστούμε ότι η τιμή του επιτοκίου δεν είναι τίποτε άλλο από τη σχέση της προσφοράς με τη ζήτηση: «Το επιτόκιο δεν είναι η “τιμή” που φέρει σε ισορροπία τη ζήτηση για πόρους προς επένδυση με την ετοιμότητα αποχής από την παρούσα κατανάλωση. Είναι η “τιμή” που εξισορροπεί την επιθυμία διακράτησης πλούτου με τη μορφή ρευστού – πράγμα που σημαίνει ότι, αν το επιτόκιο ήταν χαμηλότερο, δηλαδή αν η αμοιβή για τη στέρηση των ρευστών μειωνόταν, η συνολική ποσότητα ρευστών που θα επιθυμούσε το κοινό να κρατήσει θα υπερέβαινε τη διαθέσιμη ποσότητα, και, αν το επιτόκιο αυξανόταν, θα υπήρχε πλεόνασμα ρευστών που κανένας δε θα επιθυμούσε να κρατήσει. Αν η εξήγηση αυτή αληθεύει, η ποσότητα χρήματος είναι ο άλλος παράγοντας, που, σε συνδυασμό με την προτίμηση ρευστότητας, καθορίζει το πραγματικό επιτόκιο σε δεδομένες περιστάσεις». (σελ. 201).

Βεβαίως, αν δεν μπει στη μέση κάποιος σαρωτικός κερδοσκοπικός δάκτυλος, οι σχέσεις διαμορφώνονται με ομαλότητα: «Κατά κανόνα, μπορούμε να υποθέσουμε ότι ο πίνακας προτίμησης ρευστότητας, που συσχετίζει την ποσότητα του χρήματος με το επιτόκιο, δίδεται από μια ομαλή καμπύλη, η οποία δείχνει ότι το επιτόκιο πέφτει καθώς αυξάνεται η ποσότητα του χρήματος». (σελ. 204). Και φυσικά, η ποσότητα του χρήματος αυξάνεται σε περιόδους οικονομικής άνθησης, όπου ο δείκτης της απασχόλησης είναι μεγάλος, η ανεργία ελάχιστη και τα μεροκάματα υψηλά.

Όταν ο κόσμος έχει χρήμα είναι προφανές ότι αυξάνεται η ροπή για κατανάλωση, αλλά όχι στο ίδιο ποσοστό με τις χρηματικές αυξήσεις, αφού ο μέσος άνθρωπος δε διατίθεται να καταναλώσει όλο το επιπλέον ποσό που κερδίζει από την εργασία του, αλλά προτιμά να αποταμιεύει ένα μέρος του. Κι όσο περισσότερα κερδίζει, τόσο περισσότερα αποταμιεύει. Τα αποταμιευμένα χρήματα είναι «η ποσότητα του χρήματος» που μαζί με την «προτίμηση ρευστότητας» καθορίζουν την τιμή του επιτοκίου. Κι όσο περισσότερα είναι, τόσο χαμηλότερα καθίστανται και τα επιτόκια. Κι όσο χαμηλώνουν τα επιτόκια, τόσο αυξάνεται και η επιθυμία για επενδύσεις.

Όμως, όσο αυξάνονται οι επενδύσεις τόσο αυξάνεται και ο ανταγωνισμός, κι όσο αυξάνεται ο ανταγωνισμός τόσο πέφτει η οριακή αποδοτικότητα του κεφαλαίου. Κι όσο πέφτει η οριακή αποδοτικότητα του κεφαλαίου τόσο πιο απρόθυμοι γίνονται οι επιχειρηματίες να επενδύσουν: «Είναι αλήθεια ότι μια απροσδόκητη αύξηση των επενδύσεων σε μια ιδιαίτερη κατεύθυνση μπορεί να προκαλέσει αρρυθμία στο ποσοστό της συνολικής αποταμίευσης και της επένδυσης, η οποία δε θα είχε συμβεί αν είχε επαρκώς προβλεφθεί. Είναι επίσης αλήθεια ότι η χορήγηση τραπεζικών πιστώσεων θα υποκινήσει τρεις τάσεις: (1) αύξησης της παραγωγής, (2) αύξησης της αξίας του οριακού προϊόντος σε όρους μονάδας μισθού (η οποία σε συνθήκες φθινουσών αποδόσεων πρέπει υποχρεωτικά να συνοδεύει μια αύξηση της παραγωγής) και (3) αύξησης της μονάδας μισθού σε όρους χρηματικούς (αφού πρόκειται για σύνηθες συνακόλουθο της καλύτερης απασχόλησης)». (σελ. 129).

Όλα γίνονται αποθαρρυντικά για τον επιχειρηματία, ο οποίος πρέπει και να παράγει περισσότερο και να δαπανά πιο πολλά για το κόστος της παραγωγής και να υποστεί και την αύξηση των μισθών του προσωπικού, καθώς σε συνθήκες οικονομικής ακμής η ανεργία μειώνεται και οι μισθοί αυξάνουν. Το κέρδος του πέφτει και η επένδυση γίνεται όλο και λιγότερο συμφέρουσα. Η αντίστροφη μέτρηση ξεκινά ακολουθώντας την ακριβώς αντίθετη διαδρομή. Σταμάτημα των επενδύσεων, στατικότητα στην παραγωγή, μείωση της ροπής προς κατανάλωση, κλείσιμο επιχειρήσεων, αύξηση της ανεργίας, πτώση της ψυχολογίας σε ομαδικό επίπεδο, προτίμηση ρευστότητας λόγω ανασφάλειας, κι αν δε γίνει κάποια σημαντική παρέμβαση (που για τον Κέινς πρέπει το κράτος να αναλάβει αυτό το ρόλο) η κατάσταση θα επιδεινώνεται και η ανεργία θα πάρει τεράστιες διαστάσεις με όλη την κοινωνική παθογένεια που αυτό συνεπάγεται.

Θα έλεγε κανείς ότι η συσσώρευση του χρήματος είναι που δημιουργεί κορεσμό στις επενδύσεις και τις οδηγεί στη φθορά: «… με αυξημένο πλεόνασμα αποταμίευσης πάνω από επένδυση … συνέβαινε μια μείωση στα πραγματικά κέρδη, με αποτέλεσμα να έχουν οι επιχειρηματίες κίνητρο να περιορίσουν την παραγωγή». (σελ. 124). Από ένα σημείο και μετά – σε μια κορεσμένη κοινωνία – οποιαδήποτε επένδυση στερείται νοήματος, αφού η προσδοκία του κέρδους είναι μηδαμινή σε οτιδήποτε κι αν παραχθεί: «Αφού η αξία ενός σπιτιού εξαρτάται από τη χρησιμότητά του, κάθε σπίτι που χτίζεται χρησιμεύει στη μείωση των μελλοντικών ενοικίων που μπορούν να αποκτηθούν από περαιτέρω οικοδόμηση σπιτιών και, επομένως, αμβλύνει την έλξη περαιτέρω παρόμοιων επενδύσεων…». (σελ. 169).

Το ζήτημα, λοιπόν, είναι να μπορέσει κανείς να ξεφορτωθεί το απόθεμα του πλούτου που κλονίζει τις ισορροπίες: «Η αρχαία Αίγυπτος ήταν διπλά τυχερή και χωρίς αμφιβολία όφειλε τον αμύθητο πλούτο της στην κατοχή δύο δραστηριοτήτων, δηλαδή, την οικοδόμηση πυραμίδων και την έρευνα για πολύτιμα μέταλλα, που το προϊόν τους, αφού δεν μπορούσε να ικανοποιήσει ανθρώπινες ανάγκες μέσω της κατανάλωσης, δεν ξέπεφτε με την αφθονία. Ο Μεσαίωνας έχτιζε καθεδρικούς ναούς και έψαλλε ύμνους. Δύο πυραμίδες, δύο νεκρώσιμες ακολουθίες, είναι δυο φορές καλύτερες από μία, αλλά δεν ισχύει το ίδιο για δύο σιδηροδρομικές γραμμές από το Λονδίνο στο Γιορκ». (σελ. 170).

Το πλέγμα των συγκοινωνούντων δοχείων της οικονομίας είναι εκείνο που καθορίζει και τους κύκλους της. Από την προσδοκία του κέρδους στην επένδυση, από την επένδυση στην απασχόληση, από την απασχόληση στην κατανάλωση, από την κατανάλωση στην αποταμίευση, από την αποταμίευση στη συσσώρευση χρήματος, από τη συσσώρευση χρήματος στο επιτόκιο, από το επιτόκιο στο νέο κύκλο των επενδύσεων, μέχρι να πέσει η οριακή αποδοτικότητα του κεφαλαίου και να περάσουμε στη συρρίκνωση.

Κι αν η πολυπλοκότητα των σχέσεων δεν έχει γίνει ακόμη κατανοητή, ο Κέινς είναι πρόθυμος να εξηγήσει ότι όλα είναι σχετικά κι ότι κάτω από ειδικές συνθήκες ο ένας παράγοντας μπορεί να εξουδετερώσει τον άλλο: «Αν εντούτοις, υποκύψουμε στον πειρασμό να διαβεβαιώσουμε ότι το χρήμα είναι το ποτό που ενεργοποιεί το σύστημα, πρέπει να υπενθυμίσουμε στους εαυτούς μας ότι πολλά ανεπιθύμητα μπορούν να συμβούν σε κάθε περίπτωση. Ενώ, παραδείγματος χάριν, μια αύξηση στην ποσότητα του χρήματος μπορεί να αναμένεται … ότι θα μειώσει το επιτόκιο, αυτό μπορεί να μη συμβεί, αν η προτίμηση ρευστότητας του κοινού αυξάνεται περισσότερο από την ποσότητα του χρήματος, και ενώ μια μείωση του επιτοκίου μπορεί να αναμένεται … ότι θα αυξήσει τον όγκο των επενδύσεων, αυτό δε θα συμβεί, αν η οριακή αποδοτικότητα του κεφαλαίου βαίνει φθίνουσα ταχύτερα από το επιτόκιο, και ενώ μια αύξηση στον όγκο των επενδύσεων μπορεί να προσδοκάται … ότι θα αυξήσει την απασχόληση, αυτό μπορεί να μη συμβεί αν η ροπή προς κατανάλωση βαίνει φθίνουσα». (σελ. 205 – 206).

Η αλυσίδα έχει καταδειχθεί. Το μόνο που μένει είναι ο καθορισμός των τιμών, που επίσης θα παίξει καθοριστικό ρόλο στην πορεία της αλυσίδας.

Τζον Μέιναρντ Κέινς: «Η Γενική Θεωρία της Απασχόλησης, του Τόκου και του Χρήματος», εκδόσεις Παπαζήση, για λογαριασμό της εφημερίδας «Το Βήμα», Δημοσιογραφικός Οργανισμός Λαμπράκη Α. Ε., Αθήνα 2010.

")

")

")

")