Ο Τζον Μέιναρντ Κέινς για το χρηματιστήριο

Γράφει ο Θανάσης Μπαντές

Ο Γιάννης Χολέβας στο βιβλίο του «Τι πρέπει να γνωρίζουμε για το Χρηματιστήριο» δίνει τον ακόλουθο ορισμό: «Όταν λέμε “Χρηματιστήριο” εννοούμε ταυτόχρονα, (1) ένα συγκεκριμένο τόπο και χώρο (μια εγκατάσταση) όπου γίνονται ορισμένες ιδιόμορφες συναλλαγές, (2) το σύνολο των προσώπων που συγκεντρώνονται σ’ αυτό το χώρο και πραγματοποιούν τις συναλλαγές και (3) τις δραστηριότητες (αγοροπωλησίες) αυτών των προσώπων σ’ αυτό το χώρο». (σελ. 17). Και συμπληρώνει: «Επιστημονικά, τα Χρηματιστήρια θεωρούνται ως οργανωμένες αγορές, συνήθως επίσημα από τα κράτη αναγνωριζόμενες, όπου συναντώνται οι ενδιαφερόμενοι για τη διενέργεια αγοροπωλησιών κινητών αξιών ή εμπορευμάτων». (σελ. 17).

Όσο για τους λόγους που δημιουργήθηκαν αναφέρει συνοπτικά: «Τα δημιούργησε, αφενός η επιδίωξη εξεύρεσης (και βραχυμεσοπρόθεσμων αλλά κυρίως) μακροπρόθεσμων κεφαλαίων (κεφαλαιαγορά) ή η ανάγκη για σύναψη αγοραπωλησιών μεγάλων ποσοτήτων εμπορευμάτων που βρίσκονταν πολύ μακριά από τον τόπο διαπραγμάτευσής τους, ενώ απαιτούνταν γι’ αυτά σοβαρά κεφάλαια και αφετέρου η (θεωρούμενη ως θεμιτή στον καπιταλισμό) τάση για κερδοσκοπία (εκμετάλλευση των δυνατοτήτων της αγοράς για την πραγματοποίηση κερδών). […] Αλλά, την οργανωμένη μορφή τους επέβαλλαν: η ταχύτητα διενέργειας των συναλλαγών, η αμεσότητά τους, η δημοσιότητά τους και η καθαρότητα των συναλλαγών». (σελ. 18).

Κι αυτός (κατά το Χολέβα πάντα) είναι και ο ρόλος των χρηματιστηρίων που «θεωρείται σημαντικός και συνοψίζεται στα εξής: 1) Διευκολύνουν τις συναλλαγές, γιατί επιτρέπουν στους εκπροσώπους της προσφοράς και της ζήτησης ορισμένων αγαθών να συναντώνται σε ορισμένο χώρο και χρόνο (ορισμένες ημέρες και ώρες). 2) Επιτρέπουν την ελεύθερη διαμόρφωση των τιμών των αγαθών, με βάση το θεμελιώδη νόμο της αγοράς, δηλ. το νόμο της προσφοράς και της ζήτησης κι έτσι αποφεύγεται ή περιορίζεται ο κίνδυνος της δημιουργίας τεχνητών τιμών. 3) Δίνουν την ευκαιρία, στις μεν επιχειρήσεις να εξεύρουν κεφάλαια από την αποταμίευση, στους δε αποταμιευτές να επενδύουν το προϊόν της αποταμίευσής τους σε τίτλους, με την προσδοκία του (σταθερού ή κυμαινόμενου) κέρδους, συμβάλλοντας έτσι στην τόνωση της παραγωγής και γενικότερα στην οικονομική ζωηρότητα, πρόοδο και ανάπτυξη της χώρας όπου λειτουργεί το Χρηματιστήριο». (σελ. 19).

Φυσικά, ο Χολέβας (στα παραπάνω αποσπάσματα) καταδεικνύει την επίσημη εκδοχή του ρόλου και των στόχων του χρηματιστηρίου, χωρίς να λαμβάνει υπόψη του τις στρεβλώσεις, που μπορούν να προκύψουν από τη λειτουργία του. Στέκεται δηλαδή περισσότερο θεωρητικά. Όμως, έστω κι έτσι, δεν αμφισβητείται ο χαρακτήρας του μακροπρόθεσμου στη χρηματιστηριακή εξεύρεση κεφαλαίων. Ο Κέινς συμφωνεί μ’ αυτό, καθώς ξεκαθαρίζει ότι το χρηματιστήριο αφορά τις μακροπρόθεσμες προσδοκίες, αλλά επισημαίνει τη δυσκολία της εξυπηρέτησής τους, λόγω του αστάθμητου των προβλέψεων για το μέλλον: «Θα ήταν ανόητο, διαμορφώνοντας τις προσδοκίες μας, να αποδώσουμε μεγάλη βαρύτητα σε ζητήματα πολύ αβέβαια. Λογικό είναι, επομένως, να καθοδηγούμαστε σε σημαντικό βαθμό από τα γεγονότα για τα οποία αισθανόμαστε κάποια βεβαιότητα, έστω και αν δεν είναι τόσο πολύ σχετικά με το ζήτημα όσο άλλα γεγονότα, για τα οποία η γνώση μας είναι ασαφής και ελλιπής. Για το λόγο αυτό, τα γεγονότα της υπάρχουσας κατάστασης εισέρχονται, κάπως δυσανάλογα, στη διαμόρφωση των μακροπρόθεσμων προσδοκιών. Η συνήθης πρακτική είναι να προβάλλουμε την υφιστάμενη κατάσταση στο μέλλον, τροποποιημένη μόνο στο βαθμό που έχουμε κάπως συγκεκριμένους λόγους να προσδοκούμε κάποια μεταβολή». (σελ. 184).

Ωστόσο, η προβολή της υφιστάμενης κατάστασης στο μέλλον ως μοναδικό κίνητρο χρηματιστηριακής επένδυσης κρίνεται ιδιαίτερα επισφαλής, αφού κανείς δεν είναι σε θέση να εγγυηθεί τη διαιώνισή της. Η γεμάτη ανατροπές ιστορία των χρηματιστηρίων παγκοσμίως, κάθε άλλο παρά εγγυάται τη σταθερότητα. Κι αυτός είναι ο λόγος που ο Κέινς θα εισάγει τον παράγοντα της εμπιστοσύνης ως καθοριστικό κριτήριο για όλες τις χρηματιστηριακές επιλογές: «Η κατάσταση των μακροχρόνιων προσδοκιών, στις οποίες βασίζονται οι αποφάσεις μας, δεν εξαρτάται, επομένως, μόνο από την πιθανότερη πρόβλεψη που μπορούμε να κάνουμε. Εξαρτάται, επίσης, από την εμπιστοσύνη με την οποία κάνουμε τη σχετική πρόβλεψη – από το μέγεθος της πιθανότητας να αποδειχτεί εσφαλμένη η καλύτερή μας πρόβλεψη. Αν προσδοκούμε μεγάλες μεταβολές, αλλά δεν είμαστε καθόλου βέβαιοι ως προς την ακριβή μορφή που θα έχουν, τότε η εμπιστοσύνη μας θα είναι μικρή». (σελ. 184).

Στην ουσία, η εμπιστοσύνη δεν είναι τίποτε άλλο, από την εγγύηση του σταθερού πλαισίου της χρηματιστηριακής λειτουργίας, που θα επιτρέψει μια ασφαλή πρόβλεψη. Η προοπτική της ειρήνης και της πολιτειακής σταθερότητας, η αξιοπιστία των εταιρειών που μπορεί κανείς να αγοράσει μετοχικό κεφάλαιο και η φερεγγυότητα της ίδιας της χρηματιστηριακής λειτουργίας, που εκπληρώνει όλες τις προϋποθέσεις και υπόκειται σε αδιάβλητους ελεγκτικούς μηχανισμούς για την προστασία των επενδυτών, είναι οι παράγοντες που θα εμπνεύσουν την εμπιστοσύνη: «Η κατάσταση εμπιστοσύνης, όπως αποκαλείται, είναι ζήτημα το οποίο οι άνθρωποι της πράξης προσέχουν ιδιαίτερα. Οι οικονομολόγοι, όμως, δεν το έχουν αναλύσει με προσοχή και ικανοποιούνται, κατά κανόνα, να το σχολιάζουν γενικά. Ιδιαίτερα, δεν έχει καταστεί σαφές ότι η συνάφειά του με τα οικονομικά προβλήματα προέρχεται από τη σημαντική επίδραση στον πίνακα της οριακής αποδοτικότητας του κεφαλαίου». (σελ. 184).

Με άλλα λόγια, η εμπιστοσύνη είναι καθοριστικός παράγοντας για την πορεία της οικονομίας, αφού δεν επηρεάζει μόνο την χρηματιστηριακή κίνηση, αλλά την αποδοτικότητα του κεφαλαίου. Σε συνθήκες αστάθειας μειώνεται ακόμη και η κατανάλωση. Το θέμα είναι τόσο σοβαρό που ούτε οι οικονομολόγοι έχουν καταλάβει το μέγεθος της σημασίας του. Για την ακρίβεια, η εμπιστοσύνη εμπλέκεται τόσο πολύ με το ζήτημα της οριακής αποδοτικότητας του κεφαλαίου, που δεν αποτελεί ξεχωριστό παράγοντα για κάποιον που θέλει να γνωρίζει καλά το ρυθμό των επενδύσεων: «Δεν υπάρχουν δύο χωριστοί παράγοντες που επηρεάζουν το ρυθμό των επενδύσεων, δηλαδή, ο πίνακας της οριακής αποδοτικότητας του κεφαλαίου και η κατάσταση εμπιστοσύνης. Η κατάσταση εμπιστοσύνης είναι συναφής, επειδή είναι ένας από τους μείζονες παράγοντες που προσδιορίζουν τον πρώτο, που είναι το ίδιο πράγμα με τον πίνακα ζήτησης επενδύσεων». (σελ. 184 – 185).

Κι ενώ η εμπιστοσύνη αναγνωρίζεται ως μείζων παράγοντας για την εξέλιξη των επενδυτικών δραστηριοτήτων, είναι αδύνατο να παραγνωριστεί η αδυναμία της εκπλήρωσής της λόγω του αδύνατου να κατέχει κανείς απολύτως ασφαλείς πληροφορίες για το μέλλον των αποδόσεων: «Οι γνώσεις μας για τους παράγοντες που θα κατευθύνουν την απόδοση μιας επένδυσης είναι, εδώ και λίγα χρόνια, συνήθως, πολύ ισχνές και αμελητέες. Αν μιλήσουμε ειλικρινά, πρέπει να ομολογήσουμε ότι οι γνώσεις μας για την εκτίμηση της απόδοσης, για τα επόμενα δέκα χρόνια, ενός σιδηροδρόμου, ενός ορυχείου χαλκού, ενός υφαντουργείου, της φήμης ενός φαρμάκου, ενός υπερωκεάνιου, ενός κτηρίου στο Σίτι του Λονδίνου είναι ελάχιστες και κάποτε μηδαμινές. Το ίδιο ισχύει και για την εκτίμηση της απόδοσής τους για τα επόμενα πέντε χρόνια. Πραγματικά, όσοι προσπαθούν, σοβαρά, να κάνουν κάποια τέτοια εκτίμηση είναι, συχνά, τόσο λίγοι ώστε η συμπεριφορά τους να μην επηρεάζει την αγορά». (σελ. 185).

Το ότι ο Κέινς αναφέρεται κυρίως στη δεκαετία του 1930, όπου και γράφει τη «Γενική Θεωρία», δε σημαίνει ότι απέχει πολύ από τη σύγχρονη πραγματικότητα. Η ρευστότητα των αγορών σήμερα και κυρίως το κλίμα έλλειψης εμπιστοσύνης προς τα χρηματιστήρια (με τις πληροφορίες εκ των έσω, την άκρατη κερδοσκοπία και την αυτόματη μεταφορά κεφαλαίων που μπορεί να μετατρέψει τους ανυποψίαστους επενδυτές σε θύματα) κάθε άλλο παρά τονώνουν την εμπιστοσύνη. Και βέβαια, το ζήτημα δεν αφορά μόνο τις χρηματιστηριακές επενδύσεις, αλλά και τις επενδύσεις στην παραγωγή: «Οι επιχειρηματίες παίζουν ένα μεικτό παιχνίδι δεξιοτήτων και τύχης, το μέσο αποτέλεσμα των οποίων είναι άγνωστο σε κείνους που συμμετέχουν. Αν η ανθρώπινη φύση δεν αισθανόταν τον πειρασμό να δοκιμάσει την τύχη της ή την ικανοποίηση (εκτός του κέρδους) κατασκευάζοντας ένα εργοστάσιο, ένα σιδηρόδρομο, ένα ορυχείο ή ένα αγρόκτημα, μπορεί να μην υπήρχαν πολλές επενδύσεις, απλώς σαν αποτέλεσμα ψυχρού υπολογισμού». (σελ. 186).

Όμως, ανάμεσα στην παραγωγική και τη χρηματιστηριακή επένδυση υπάρχει μια μεγάλη διαφορά: «Ωστόσο, οι αποφάσεις για επένδυση σε ιδιωτικές επιχειρήσεις παλαιού τύπου ήταν, σε μεγάλο βαθμό, αποφάσεις ανέκκλητες. Με το διαχωρισμό μεταξύ ιδιοκτησίας και μάνατζμεντ που σήμερα επικρατεί και με την ανάπτυξη οργανωμένων επενδυτικών αγορών, έχει προκύψει ένας νέος παράγοντας μεγάλης σπουδαιότητας, ο οποίος άλλοτε διευκολύνει την επένδυση και άλλοτε επαυξάνει σημαντικά την αστάθεια του συστήματος. Όταν δεν υπάρχουν αγορές χρεογράφων, είναι άσκοπο να προσπαθούμε να επανεκτιμήσουμε μια επένδυση στην οποία έχουμε δεσμευτεί. Το Χρηματιστήριο, όμως, επανεκτιμά κάθε μέρα πολλές επενδύσεις, και οι επανεκτιμήσεις αυτές προσφέρουν στο άτομο συχνές ευκαιρίες (αν και όχι στο κοινωνικό σύνολο) για αναθεώρηση των δεσμεύσεών του». (σελ. 186).

Για την ακρίβεια, οι χρηματιστηριακές επενδύσεις δεν έχουν καμία δέσμευση. Ο καθένας πουλάει και αγοράζει ανά πάσα στιγμή: «Μοιάζει ως εάν ένας αγρότης, έχοντας συμβουλευτεί το βαρόμετρο μετά το πρωινό, να μπορούσε να αποφασίσει να αποσύρει τα κεφάλαιά του από την αγροτική δραστηριότητα μεταξύ 10 και 11 το πρωί και να ξανασκεφτεί αν θα έπρεπε να τα επενδύσει ξανά αργότερα, εντός της εβδομάδας». (σελ. 186). Αυτού του είδους η χρηματιστηριακή επένδυση, όμως, αποδεικνύεται δίκοπο μαχαίρι. Σε περιόδους άνθησης επιταχύνει την αναπτυξιακή πορεία, αλλά στη φάση της συρρίκνωσης δεν μπορεί παρά να επιτείνει την αστάθεια, επηρεάζοντας αρνητικά την παραγωγή: «… οι καθημερινές επανεκτιμήσεις του Χρηματιστηρίου, μολονότι γίνονται πρωταρχικά για να διευκολύνουν τις μεταβιβάσεις παλαιών επενδύσεων μεταξύ των ατόμων, αναπόφευκτα ασκούν αποφασιστική επιρροή στο ρυθμό της τρέχουσας επένδυσης, αφού δεν έχει νόημα να δημιουργήσει κάποιος μια νέα επιχείρηση με κόστος μεγαλύτερο εκείνου στο οποίο μπορεί να αγοραστεί παρόμοια υφιστάμενη επιχείρηση. Αντίθετα, ωθείται κανείς να δαπανήσει σε ένα νέο επενδυτικό πρόγραμμα ποσά που μπορεί να θεωρούνται υπερβολικά, αν μπορεί να εκδώσει μετοχές στο Χρηματιστήριο με άμεσο κέρδος». (σελ. 186).

Βρισκόμαστε στη στιγμή που το Χρηματιστήριο είναι πιο δελεαστικό από τη δημιουργία μιας παραγωγικής μονάδας. Ο κάτοχος του κεφαλαίου προτιμά να το ρίξει στο χρηματιστήριο προσδοκώντας γρήγορο κι εύκολο κέρδος παρά να εμπλακεί με τη δημιουργία μιας νέας επιχείρησης. Μετατρέπεται δηλαδή από υποψήφιος επιχειρηματίας σε ραντιέρης (εισοδηματίας), κοινωνική ομάδα που ο Κέινς θεωρεί ανενεργή (ενεργές κοινωνικές ομάδες είναι οι εργαζόμενοι και οι επιχειρηματίες), καθώς δε συμβάλλει στην πραγματική οικονομία της παραγωγικής διαδικασίας ούτε προσφέροντας την εργασία του ούτε προσφέροντας κεφάλαιο και θέσεις εργασίας: «Θεωρώ […] τη ραντιέρικη πλευρά του Καπιταλισμού μεταβατική φάση που θα εξαλειφθεί όταν θα έχει κάνει τη δουλειά της. Με την εξάλειψη της ραντιέρικης όψης του πολλά άλλα θα υποστούν ριζική μεταμόρφωση. Επιπλέον, θα είναι προς όφελος της διαδοχής των γεγονότων που υπερασπιζόμαστε, ότι η ευθανασία του ραντιέρη, του μη λειτουργικού επενδυτή, δε θα είναι απότομη, αλλά βαθμιαία και παρατεταμένη συνέχιση αυτού που πρόσφατα έχουμε βιώσει στη Μεγάλη Βρετανία και, επομένως, θα επέλθει χωρίς να απαιτηθεί επανάσταση». (σελ. 392 – 393).

Σήμερα, κάτι παραπάνω από 80 χρόνια μετά την έκδοση της «Γενικής Θεωρίας», η πρόβλεψη της αναίμακτης ευθανασίας του ραντιέρη δεν έχει επιβεβαιωθεί. Αντίθετα, θα έλεγε κανείς ότι ο ραντιέρικος καπιταλισμός είναι η επιτομή του νεοφιλελεύθερου δόγματος, που μετατρέπει τον εθνικό πλούτο σε πρόσοδο και αποθεώνει την άμεση χρηματιστηριακή κερδοφορία. Η παραγωγή έχει περάσει σε δεύτερη μοίρα, αφού ούτε οι πολυεθνικές ασχολούνται μ’ αυτήν μεταθέτοντας το κομμάτι της παραγωγής σε άλλες εταιρείες, που το υλοποιούν (με συνθήκες απάνθρωπες σε εργοστάσια – κάτεργα) για λογαριασμό τους. Ο Νόαμ Τσόμσκι αναφέρει ότι μόνο το 5% του παγκόσμιου πλούτου απασχολείται στην παραγωγή (νούμερο που επιβεβαιώνει και ο Nicholas Shaxson στο βιβλίο του “OFFSHORE, Τα Νησιά των Θησαυρών”), ενώ το υπόλοιπο έχει να κάνει με χρηματιστηριακές φούσκες κι αφορολόγητους παράδεισους.

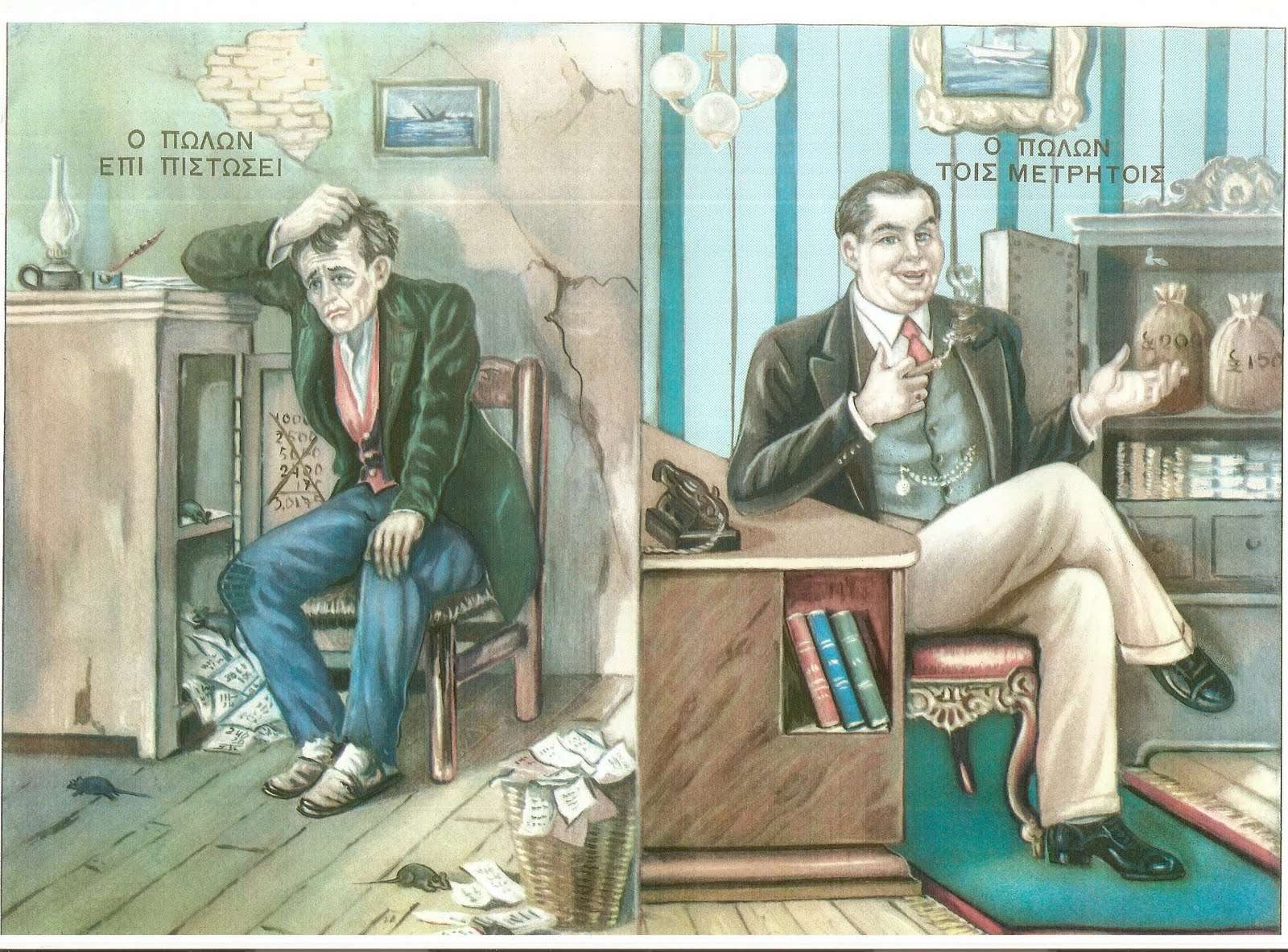

Η χωρίς κόπο άμεση απόκτηση κέρδους είναι ο ορισμός του ραντιέρικου καπιταλισμού, που πολέμησε ο Κέινς. Ο Κίμωνας Στεριώτης στο βιβλίο «Χρήμα και Διεθνές Τραπεζικό Σύστημα» αναφέρει: «Μια εταιρία ή τράπεζα που εκδίδει και πουλάει μετοχές της αντλεί κεφάλαια “χωρίς κόπο”. Γιατί δίνει “χαρτιά” και παίρνει μετρητό χρήμα, αντί να οφείλει σημαντικά ποσά στις δανείστριες τράπεζες. Επιπλέον, η εκδότρια μετοχών επιχείρηση έχει αρκετές ευκαιρίες να κάνει “παιχνίδια” με τα “χαρτιά” της που κυκλοφορούν στην αγορά αξιών. Μια “άσχημη φήμη” που κυκλοφορεί σκόπιμα σε βάρος μιας εταιρίας επιτρέπει την πτώση των τιμών των μετοχών της και την εξαγορά τους από την ίδια εταιρία σε τιμές χαμηλότερες της πραγματικής αξίας των μετοχών. Ακόμη, τα μερίσματα που θα διανεμηθούν σε ορισμένες χρήσεις είναι πιθανό να είναι πολύ περιορισμένα ενώ η πραγματική οικονομική θέση της εταιρίας είναι πάρα πολύ καλή. Άμεση συνέπεια τέτοιων πολιτικών είναι ο έμμεσος εξαναγκασμός των επενδυτών να προβούν στην πώληση των μετοχών σε χαμηλές τιμές». (σελ. 83).

Όταν το Χρηματιστήριο απορροφά το ενδιαφέρον του παγκόσμιου πλούτου δε θα μπορούσαν να λείψουν τα κερδοσκοπικά παιχνίδια. Ο Κέινς σημειώνει: «… η ενέργεια και η ικανότητα του επαγγελματία επενδυτή και κερδοσκόπου […] διοχετεύονται αλλού. Οι περισσότεροι εξ’ αυτών […] δεν ασχολούνται με μακροπρόθεσμες προβλέψεις για την πιθανή απόδοση μιας επένδυσης καθ’ όλη τη διάρκεια της ζωής της, αλλά ενδιαφέρονται να προβλέψουν πιθανές αλλαγές στη συμβατική βάση αποτίμησης, λίγο νωρίτερα από τον πολύ κόσμο. Δε νοιάζονται για την πραγματική αξία που έχει μια επένδυση για κάποιον που την αγοράζει “για να την κρατήσει”, αλλά για την αποτίμησή της από την αγορά, υπό την επίδραση της μαζικής ψυχολογίας, τρεις μήνες ή ένα έτος νωρίτερα». (σελ. 189).

Βρισκόμαστε ακριβώς στη στιγμή που το Χρηματιστήριο μετατρέπεται σε καζίνο. Η παραγωγική διαδικασία δε σημαίνει απολύτως τίποτε, όπως και η φερεγγυότητα των εταιριών που μετοχοποιούνται. Αυτό που καθορίζει τα πάντα είναι οι φήμες που θα στρέψουν την ψυχολογία της μάζας προς τη μία ή την άλλη κατεύθυνση. Τα κερδοσκοπικά παιχνίδια γίνονται ανεξέλεγκτα και τα όρια της νομιμότητας ανεξιχνίαστα. Τελικά σημασία δεν έχει τι αξία έχει κάτι, αλλά τι αξία νομίζουν οι περισσότεροι ότι έχει. Υπό αυτή την έννοια δε χρειάζεται κανείς να παράξει αξία. Χρειάζεται απλώς να πείσει τους άλλους ότι το έχει κάνει: «Έτσι, ο επαγγελματίας επενδυτής είναι υποχρεωμένος να εστιάσει την προσοχή του στην ανίχνευση εκείνων των επικείμενων μεταβολών, στις ειδήσεις ή στην ατμόσφαιρα, οι οποίες, όπως μας διδάσκει η πείρα, επιδρούν σοβαρά στη μαζική ψυχολογία της αγοράς. Αυτό είναι το αναπόφευκτο αποτέλεσμα των επενδυτικών αγορών που είναι οργανωμένες με βάση το κριτήριο της αποκαλούμενης “ρευστότητας”». (σελ. 190).

Το βέβαιο είναι ότι μια τέτοια χρηματιστηριακή συνθήκη κάθε άλλο παρά προστατεύει την ομαλότητα των αγορών. Πρόκειται για βόμβα, που ανά πάσα στιγμή μπορεί να τα τινάξει όλα στον αέρα, αφού δεν μιλάμε για αξία που παράγεται αλλά για υποτιθέμενη αξία, που ο καθένας μπορεί να ποντάρει. Σε τελική ανάλυση, κάθε μετοχή είναι μια ιδιόμορφη περίπτωση δανεισμού. Ο John Kenneth Galbraith στο βιβλίο του «Οικονομική Ευφορία» είναι ξεκάθαρος: «… σημαντικό ρόλο έπαιξε και η εκ νέου ανακάλυψη της δανειοδότησης, όπως στην προκειμένη περίπτωση ήταν το θαύμα των υψηλού κινδύνου ή αμφίβολης αξιοπιστίας ομολόγων που υποστηρίζει τις πρωτοβουλίες της νέας γενιάς των “αλεξιπτωτιστών” των εταιριών και των ειδικών στις εξαγορές επιχειρήσεων». (σελ. 26).

Για να συμπληρώσει: «Όλες οι οικονομικές καινοτομίες εμπεριέχουν, υπό τη μία ή την άλλη μορφή, τη δημιουργία χρέους που εξασφαλίζεται περισσότερο ή λιγότερο επαρκώς από τα πραγματικά περιουσιακά στοιχεία. Αυτό ίσχυε για ένα από τα παλιότερα δήθεν θαύματα: όταν οι τράπεζες ανακάλυψαν ότι μπορούσαν να τυπώνουν τραπεζογραμμάτια και να τα δίνουν σε δανειζόμενους, και μάλιστα σε μεγαλύτερη ποσότητα από τα διαθέσιμα των τραπεζών σε σκληρό νόμισμα που είχαν στα θησαυροφυλάκιά τους. Κι αυτό συνέβαινε γιατί υπέθεταν ή έλπιζαν ότι οι καταθέτες δε θα πήγαιναν όλοι μαζί να αποσύρουν τα χρήματά τους. Δε φαινόταν να υπήρχε κανένα όριο στο χρέος, το οποίο θα μπορούσε να εγερθεί έναντι κάποιας δεδομένης ποσότητας σκληρού νομίσματος. Ωστόσο, το όριο έγινε προφανές όταν κάποια ανησυχητικά νέα, ίσως για την έκταση της κάλυψης, έκαναν πολλούς αρχικούς καταθέτες να θέλουν τα χρήματά τους την ίδια στιγμή». (σελ. 27).

Εξάλλου, και στο περιβόητο κραχ του 1929 το ίδιο είχε συμβεί: «Στη δεκαετία του 1920 […] ιδρύθηκαν μεγάλες χρηματοδοτικές εταιρίες. Οι ιδιοκτήτες, δηλαδή οι μέτοχοι, εξέδιδαν ομόλογα και προτιμούσαν τις μετοχές προκειμένου ν’ αγοράσουν άλλες μετοχές. Καθώς η αξία των μετοχών αυξανόταν – για λίγο – όλη την αύξηση την καρπώνονταν οι ιδιοκτήτες. Αυτό χαρακτηρίστηκε ως ένα από τα οικονομικά θαύματα της εποχής εκείνης. Στην ουσία, όμως, αυτό ήταν ένας δανεισμός που τις περισσότερες φορές είχε μια κάπως διαφορετική όψη». (σελ. 27).

Η σύγχρονη οικονομία της παγκοσμιοποίησης στηρίζεται και πάλι σ’ αυτά τα πρότυπα. Στο βιβλίο της Βασιλικής Π. Μαλινδρέτου « ΧΡΗΜΑΤΙΣΤΗΡΙΟ» συναντάμε: «Η κεφαλαιαγορά και το Χρηματιστήριο […] αποτέλεσαν “μοχλό” στο σύγχρονο φαινόμενο της παγκοσμιοποίησης, με κύριο αποτέλεσμα την κάθετη αύξηση της επικοινωνίας και της αλληλεξάρτησης μεταξύ των Χρηματιστηρίων σε διεθνές επίπεδο. Πρόκειται για μια τάση που έχει ιστορικό χαρακτήρα, αφενός από άποψη διαδικασίας διάχυσης της οικονομικής και τεχνολογικής ανάπτυξης και αφετέρου από άποψη επενδυτικών δυνατοτήτων και επιχειρηματικών ευκαιριών που διανοίγονται σε παγκόσμιο πλέον επίπεδο». (σελ. 27).

Οι εξελίξεις αυτές άνοιξαν το δρόμο για τη νέα φιλελεύθερη εποχή. Ο Κώστας Μελάς προλογίζοντας το βιβλίο του Nicholas Shaxson «OFFSHORE, Τα Νησιά των Θησαυρών» αναφέρει: «Τα τελευταία χρόνια […] παρατηρείται, κυρίως στις ανεπτυγμένες χώρες της Δύσης, ένας δομικός μετασχηματισμός στην ίδια τη διαδικασία συσσώρευσης του κεφαλαίου, με την έννοια ότι ο χρηματοπιστωτικός τομέας τείνει να αυτονομηθεί από την παραγωγή, και από κυριαρχούμενος να μετατραπεί σε κυρίαρχο. Βρισκόμαστε αντιμέτωποι με τη νέα συγκρότηση της παγκόσμιας οικονομικής τάξης υπό την καθοδήγηση του νέου χρηματιστικού κεφαλαίου, και ειδικά του αμερικανικού, το οποίο τείνει να επιβληθεί στον πραγματικό τομέα της οικονομίας, δηλαδή στην παραγωγή, την απασχόληση, τους μισθούς και την κατανομή του παραγόμενου πλούτου, καθορίζοντας σε μεγάλο ποσοστό τη λειτουργία τους». (σελ. 14).

Και συμπληρώνει: «Το χρηματιστικό κεφάλαιο αντιστοιχεί στο χρηματοπιστωτικό κεφάλαιο όταν αυτό το τελευταίο υπερισχύει σε οποιαδήποτε ιστορική συγκυρία έναντι του παραγωγικού κεφαλαίου. Όταν δηλαδή οι διαμεσολαβούμενες από το χρηματοπιστωτικό σύστημα και τους οιονεί χρηματοπιστωτικούς οργανισμούς πιστώσεις (κλασικές ή νέας μορφής) δεν κατευθύνονται στην εξυπηρέτηση των αναγκών της πραγματικής οικονομίας, αλλά, αυτονομούμενες από αυτές, καθίστανται αυτάρκεις μορφές “επενδυτικής τοποθέτησης” στην υπηρεσία εξυπηρέτησης των ίδιων συμφερόντων των κοινωνικών ομάδων που τις κατέχουν». (σελ. 15).

Για να συμπεράνει: «Το χρηματιστηριακό κεφάλαιο δεν αποτελεί απλή “συγχώνευση” του τραπεζικού κεφαλαίου με το αντίστοιχο βιομηχανικό. Αντιθέτως, το φαινόμενο αυτό σηματοδοτεί την οριστική, στην ιστορική περίοδο που διάγουμε, κατίσχυση των χρηματικών προδιαγραφών πάνω στις οικονομικές και παραγωγικές, με την επικράτηση της εισοδηματικής λογικής εις βάρος της παραγωγικής, του χρήματος εις βάρος της οικονομίας. Το χρηματικό κεφάλαιο δε σηματοδοτεί τόσο έναν ιδιαίτερο τρόπο παραγωγής “καθαρού εισοδήματος”, όσο έναν τρόπο συγκέντρωσης και οικειοποίησης του ήδη διαθέσιμου εισοδήματος». (σελ. 15).

Κι αν ακόμη υπάρχουν απορίες, ο Κώστας Μελάς προτίθεται να γίνει σαφέστερος: «… οι σημερινές μορφές χρηματιστικής συσσώρευσης δεν επαναδιοχετεύουν τον παραγόμενο πλούτο στην οικονομία, ώστε να συνεχίζει να λειτουργεί αναπόσπαστο ένα σύστημα διευρυμένης αναπαραγωγής, αλλά τον αποσπούν μονόπλευρα από τη σφαίρα της παραγωγής και τον εναποθέτουν στη χρηματοπιστωτική, δηλαδή σε αυτήν που, χωρίς να παράγει, συντηρείται από τις παραγωγικές δυνατότητες της πρώτης. Το χρηματιστικό κεφάλαιο και ο συγκεκριμένος τρόπος με τον οποίο χρησιμοποιείται, παραγόμενο και αναπαραγόμενο, στη σημερινή παγκόσμια αλλά και ελληνική συγκυρία, παράγει ασύγκριτα περισσότερες εισοδηματικές προσόδους που εκτρέφουν αργούντες αποταμιευτές, εισοδηματίες και χρηματοπιστωτικούς κερδοσκόπους αντί για παραγωγικά επιχειρηματικά εισοδήματα και εργατικούς μισθούς». (σελ. 15). Με άλλα λόγια, αυτό που περιγράφεται είναι η αποθέωση του ραντιέρικου καπιταλισμού που κάνει τον Κέινς πιο επίκαιρο από ποτέ.

Τζον Μέιναρντ Κέινς: «Γενική Θεωρία της Απασχόλησης, του Τόκου και του Χρήματος», εκδόσεις Παπαζήση, για λογαριασμό της εφημαρίδας «Το Βήμα», Δημοσιογραφικός Οργανισμός Λαμπράκη, Αθήνα2010.

Nicholas Shaxson: «OFFSHORE, Τα Νησιά των Θησαυρών», εκδόσεις Παπαδόπουλος, Αθήνα 2011.

John Kenneth Galbraith: «Οικονομική Ευφορία», εκδόσεις ΝΕΑ ΣΥΝΟΡΑ – Α. Α. ΛΙΒΑΝΗ, Αθήνα 1993.

Κίμωνας Πέτρου Στεριώτης: «Χρήμα και Διεθνές Τραπεζικό Σύστημα», εκδοτικές επιχειρήσεις «ΤΟ ΟΙΚΟΝΟΜΙΚΟ» Κ. & Π. ΣΜΠΙΛΙΑΣ Α.Ε.Β.Ε., Αθήνα 1995.

Γιάννης Κ. Χολέβας: «Τι πρέπει να γνωρίζουμε για το Χρηματιστήριο», εκδόσεις INTERBOOKS, 2η έκδοση, Αθήνα 1995.

Βασιλική Π. Μαλινδρέτου: «Χρηματοοικονομική Ανάλυση, ΧΡΗΜΑΤΙΣΤΗΡΙΟ», εκδόσεις Παπαζήση, Αθήνα

")

")